2021年2月初,笔者专栏中发表文章,评述A股“茅台永远涨”违背了股市上涨和经济增长之间的内在逻辑。从那个时候到现在,茅台的股价走了一波过山车行情,从年前的大涨到年后的大跌,在K线图上拉出了一根带着长长上影线的十字星。再一次证明,经济学者预测个股的短期走势是多麼不靠谱。

那麼资本市场的长期趋势呢?从牛年第一天沪深300指数创出历史新高来看,风险自然不必多言。两年来,股市从低点上行,基本上涨了一倍左右。股价越高风险越大,这是一句永远正确的废话。不怕不识货,就怕货比货,最好的办法还是货比三家。

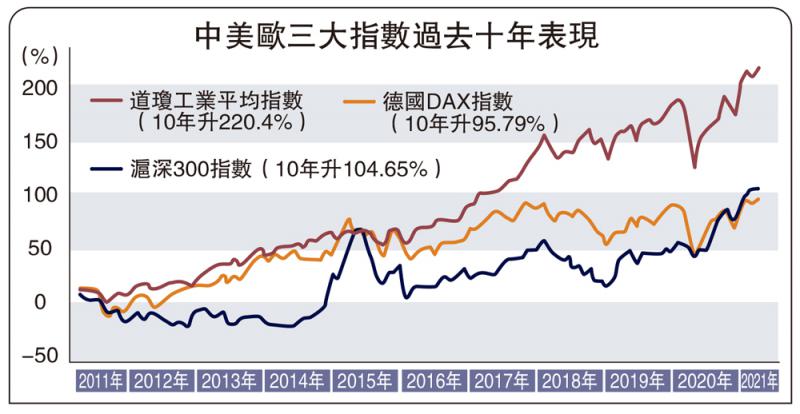

从2005年有沪深300指数开始到现在十五年,拿中国的沪深300与美国的道琼斯及德国的DAX指数做一个比较,以当年的比值为基準,现在的大致位置是:沪深300相对道琼斯上升了大约190%,而沪深300相对DAX上升到了175%。这是不是有点儿出乎大家的意料?不是美股在天天创新高,A股到现在才刚刚突破2007年高点吗?实际上,参照欧美股市过去十五年的走势,A股的上涨超过了他们大约80%至90%,而不是相反。

为什麼大家没有这样的感受呢?因为我们的上涨主要是在2005至2007年实现的,如果你是从2008年以后进入股市的,当然不会有上涨的感受,而只有下跌的煎熬。而欧美股市是慢牛行情,一直以一个不大的斜率缓慢上升。

不过,上述指数代表的是一个经济体内的大型企业的股票走势,与此不同的是科技类股票。如果用创业板指数代表中国的科技类股票,纳斯达克代表美国的科技类股票,从有创业板指数的2012年开始计算,同样以当年的比值为基準,那麼现在的大致位置是:创业板相对纳斯达克下降到了大约50%的水平。

由此可见,过去八年,美国的经济增长主要贡献来自於科技创新,金融市场的直接融资也重点支持了科技创新所需要的资本。

对中国来讲,技术创新的比重远远不够,而金融市场的支持也大大落后於美国。这不是我们不够努力,而是中国现阶段的经济增长确实不依赖於技术创新,这是经济增长的客观现实,不容主观臆断。

科创点燃增长引擎

未来会如何呢?虽然中短期的经济增长结构改变不可能一蹴而就,但资本积累是推动经济增长主导力量。长期而言,技术创新终将替代资本积累,成为长期经济增长的主要引擎。而过去三年的美中贸易战(实际上还是技术战),敲醒了沉醉在国际自由贸易迷思中的中国资本,主动加速技术投入,会是未来的政策侧重。由此可见,资本市场也不可能大幅度地偏离这样的轨道。投资就是着眼将来,未来没有来,将来一定会来。只要认清大势,把投资回报建立在顺应历史潮流的基础上,才能持久和丰厚。

2021年开年的白酒抱团股鬆动,或许就是一次不错的机会,给投资者切换思路提供了一个契机。未来终将走出经济的低谷,那麼无论是从资本市场获利的机会,还是通过金融市场给实体经济提供支撑的功能定位上看,难道都会集中在白酒、酱油和榨菜身上吗?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}